Oké, stel je even dit voor: je hebt genoeg geld opzijgezet, en dat geld werkt voor jou. Elke maand komt er genoeg binnen om van te leven, zónder dat je daarvoor moet gaan werken.

Klinkt als een droom, toch?

Dat is precies waar FIRE om draait: Financial Independence, Retire Early – financieel onafhankelijk zijn, zodat je zélf kan kiezen wat je met je tijd doet.

Maar euh… hoe weet je wanneer je financieel onafhankelijk bent? En hoeveel moet je dan sparen?

Dat leg ik je in deze blogpost uit, met heel eenvoudige cijfers en voorbeelden. Geen ingewikkelde termen, gewoon zoals ik het zelf begrijp.

1. Hoeveel heb je nodig?

Alles begint met je uitgaven. Stel dat je op dit moment rondkomt met 2.250 euro per maand, of 27.000 euro per jaar.

kan en wil je deze manier van leven behouden zonder te moeten werken, dan moet je genoeg geld hebben geïnvesteerd zodat dat bedrag elk jaar vanzelf binnenkomt.

Hoe? Door te beleggen. En vooral: door je geld de tijd te geven om zichzelf te laten groeien.

Het werkt een beetje zoals een sneeuwbal die van een berg rolt.

Hoe langer hij rolt, hoe groter hij wordt.

Geld dat je opzij zet, begint ook geld te verdienen – en dat extra geld begint op zijn beurt óók geld te verdienen. Dat heet ‘rente op rente’.

Op deze manier gaat je geld steeds sneller en sneller groeien, net zoals die sneeuwbal die steeds sneller en sneller van de berg gaat rollen.

2. Maar hoeveel moet ik dan sparen?

Dat hangt af van hoeveel je verdient én hoeveel je kan sparen.

Je savings rate is het percentage van je inkomen dat je niet uitgeeft.

Bijvoorbeeld:

- Verdien je 3.000 euro per maand en geef je 2.100 euro uit?

→ Dan spaar je 900 euro = 30%.

Het belangrijkste om te weten:

Hoe hoger je savings rate, hoe sneller je financieel vrij bent.

Niet per se door meer te verdienen, maar vooral door bewuster met je uitgaven om te gaan.

Ik heb een heel simpele tabel gevonden, gebaseerd op de berekeningen van Mr. Money Moustache , die een grove schatting maakt op het aantal jaren die je nog zou moeten werken gebaseerd op je spaarpercentage.

| Spaarcijfer in % | Werkjaren tot je pensioen |

|---|---|

| 5 | 66 |

| 10 | 51 |

| 15 | 43 |

| 20 | 37 |

| 25 | 32 |

| 30 | 28 |

| 35 | 25 |

| 40 | 22 |

| 45 | 19 |

| 50 | 17 |

| 60 | 12,5 |

| 65 | 10,5 |

| 70 | 8,5 |

| 75 | 7 |

| 80 | 5,5 |

| 85 | 4 |

| 90 | >3 |

| 95 | >2 |

| 100 | 0 |

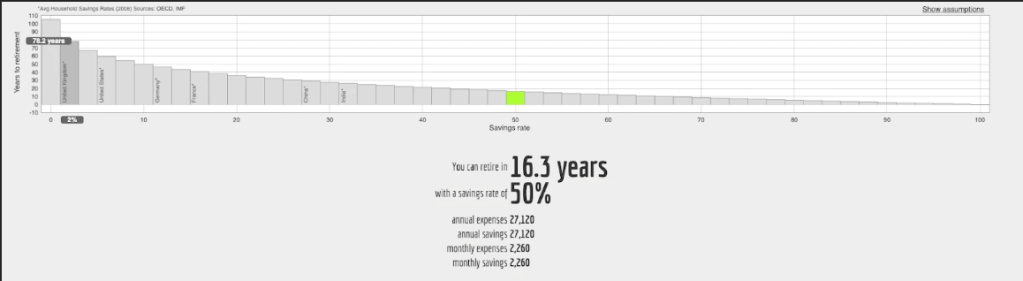

3. Een voorbeeld uit mijn eigen leven

Wij zijn thuis met twee en samen verdienen we momenteel op jaarbasis

54.240 euro netto.

Als we erin slagen om de helft (dus 27.120 euro) te sparen en beleggen, dan zouden we binnen 16 jaar en 3 maanden financieel onafhankelijk kunnen zijn.

Maar let op:

Dat is op voorwaarde dat als we met pensioen zijn elk jaar ook niet méér dan 27.120 euro uitgeven. En nu hebben we nog geen kinderen – dus of dat haalbaar blijft, dat weten we nog niet.

Wil je het zelf eens uitrekenen met je eigen loon en uitgaven? Ga naar nethworthify.

Ook belangrijk: dit is een simpele berekening, zonder belastingen op meerwaarde of andere verrassingen die de Belgische overheid graag uit haar hoed tovert.

Hou er ook rekening mee dat dit cijfers zijn die ervan uitgaan dat alles perfect verloopt. Ze houden geen rekening met het echte leven. Gebruik deze cijfers vooral om een startpunt te hebben zodat je een doel voor ogen krijgt.

4. Waar komt dat getal vandaan?

We rekenen met twee belangrijke cijfers:

- Een gemiddeld jaarlijks rendement van 5% op je beleggingen (dat is al rekening houdend met inflatie)

- En dat je daar maximaal 4% per jaar van opneemt om van te leven

Die 1% verschil is je veiligheidsbuffer – voor als er eens een minder jaar tussen zit op de beurs, dat je toch nog wat marge hebt. Als je je niet comfortabel voelt bij die 1% kan je dit natuurlijk verhogen. Het is ook belangrijk dat jij je er goed bij voelt, want we willen juist dat die financiële stress verdwijnt.

Voorbeeld:

Als je op pensioen wil gaan en je hebt 27.000 euro per jaar nodig, dan moet je ongeveer 675.000 euro belegd hebben (want 4% daarvan is 27.000 euro).

Hier is de grafiek die je perfect in je blog kunt opnemen. Ze toont duidelijk hoe €27.000 vandaag over 16 jaar ongeveer €42.000 moet worden, als we rekening houden met 3% inflatie. De stijl is eenvoudig en overzichtelijk, zoals bij de rest van je blog.

Let op: inflatie niet vergeten!

Wanneer je uitrekent hoeveel geld je nodig hebt om FIRE te bereiken, neem je meestal een gemiddeld rendement van 5%.

Dat lijkt misschien weinig, maar dat is een rendement na inflatie – je houdt dus al rekening met de stijgende prijzen van het leven.

Maar…

Je jaarlijkse uitgaven zullen ook stijgen door inflatie.

Wat je vandaag nodig hebt om rond te komen, is over 10 of 15 jaar niet meer genoeg voor dezelfde levensstijl. Daarom moet je ook je uitgaven mee laten groeien.

Voorbeeld: waarom inflatie ook op je uitgaven telt

Stel:

- Je komt vandaag toe met €27.000 per jaar

- Je wil FIRE bereiken over 16 jaar

- Je rekent met een inflatie van 3% per jaar

Dan heb je tegen dan geen €27.000 meer nodig…

maar wel: €42.000 per jaar

En dus:

€42.000 ÷ 0,04 = €1.050.000 aan beleggingen nodig om FIRE-proof te zijn

Is dat dan niet dubbel inflatie tellen?

Nee.

Je houdt met 5% rendement al rekening met inflatie op je beleggingen.

Maar je moet ook zorgen dat je later genoeg euro’s hebt om hetzelfde leven te betalen als nu.

Het zijn dus twee verschillende dingen:

- De groei van je geld

- En de groei van je uitgaven

5. En als je nu nog lang niet aan 50% sparen zit?

Geen paniek.

Stel: je savings rate is momenteel 10%. Dan zit je – volgens de tabel in deel 2– aan ongeveer 51 jaar werken voor je financiële vrijheid.

Maar: als je die kan optrekken naar 15%, dan daalt dat naar 43 jaar.

Met andere woorden: 8 jaar eerder met pensioen… gewoon door een paar abonnementen op te zeggen of iets minder vaak uit eten te gaan.

Is dat het waard? Dat mag jij beslissen.

6. Focus op minder uitgeven, niet per se op meer verdienen

Tuurlijk, meer verdienen helpt. Maar… als je loon stijgt en je geeft het allemaal gewoon uit, dan verandert er eigenlijk niks.

Wat echt telt: leren leven met minder, op een manier die voor jou comfortabel is.

Want dat betekent niet alleen dat je meer kan sparen, maar ook dat je later minder nodig hebt om van te leven. Dubbele winst.

Kort samengevat:

- FIRE draait om leven van je belegde geld zonder te werken

- Hoe meer je spaart, hoe sneller je dat punt bereikt

- Hoe minder je uitgeeft, hoe minder je later nodig hebt

- Door bewuste keuzes kan je letterlijk jaren eerder stoppen met werken

Tot de volgende keer!

Bronnen:

Mr. Money Mustache (2012). The Shockingly Simple Math Behind Early Retirement. Beschikbaar op: https://www.mrmoneymustache.com/2012/01/13/the-shockingly-simple-math-behind-early-retirement/

Networthify. Early Retirement Calculator. Beschikbaar op: https://networthify.com/calculator/earlyretirement

Plaats een reactie